de la Torre Eiffel")

para proyectos emprendedores (con impacto)")

El BCE, bajó los tipos de interés de intervención el jueves 4 de diciembre en 75 puntos básicos, la mayor reducción de la historia, para dejarlos en el 2,5%. Por su parte el Banco de Inglaterra efectuó una bajada más agresiva, con un descenso de 100 puntos básicos, para situarlos en el 2%, el valor más reducido desde 1951. En el otro lado del atlántico la FED con su última bajada el día 29 de octubre hadejado los tipos de intervención en el 1%, igual que el valor más bajo en que los situó en la crisis de las.com en junio del 2003.

El BCE es el encargado de implementar la política monetaria, la cual implica el control de la cantidad de dinero, los tipos de interés y la política cambiaria. El objetivo genérico de la política monetaria al igual que el de la política fiscal y regulatoria consiste en coadyuvar al logro de los objetivos de eficiencia, equidad, estabilidad y crecimiento económico, medidos por medio de los indicadores de la inflación, desempleo, crecimiento del PIB, distribución de la renta y los respectivos saldos de las subalanzas de la balanza de pagos.

{kind=link}

No obstante a los Bancos Centrales en los países ricos se les ha enconmendado principalmente el control de la inflación, por la estrecha relación que existe entre la cantidad de dinero y el nivel general de precios, explicitado claramente a nivel teórico en la ecuación cuantitativa del dinero, defendida y apuntalada por Milton Friedman, y a nivel empírico por la estrecha correlación entre la tasa de crecimiento de la oferta monetaria y la tasa de crecimiento de la inflación.

Adicionalmente a lo comentado anteriormente el objetivo de las diferentes autoridades monetarias esta tamizado por sus respectivas experiencias históricas. En el caso de la FED la intensa depresión que siguió al crack del 29, con una caída de la renta real en trono al 25%, ha hecho que el objetivo crecimiento económico, sea tenido en consideración de forma explicita en los estatutos de la FED junto a la inflación.

En el caso del BCE, el acontecimiento histórico que por su gravedad ha permanecido indeleble en el inconsciente colectivo es la hiperinflación que arrasó la economía alemana en 1923. Al recoger el BCE la mayoría del acervo del Bundesbank alemán se entiende que el único objetivo que se explicite en sus estatutos sea la inflación, en concreto no superar una tasa del 2%. Esta diferencia explicaría en parte la actitud más proactiva de la FED en relación al BCE, en situaciones de crisis, con bajadas mucho más acusadas de los tipos de intervención al objeto de evitar la caída de la producción.

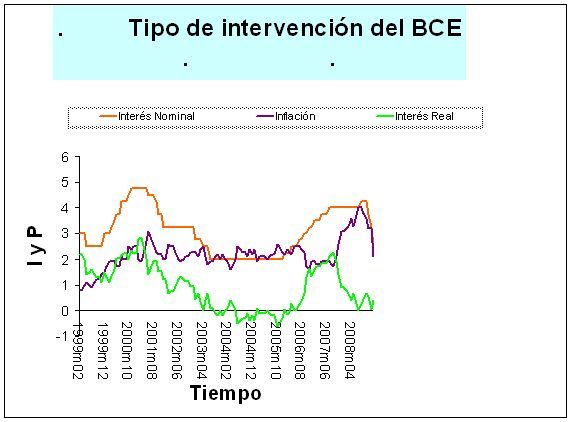

Los titulares de prensa siempre se refieren al tipo de interés nominal de intervención, no obstante hay que tener en cuenta que el interés relevante tanto para los inversores como para los ahorradores es el tipo de interés real, el cual se obtiene restando del tipo de interés nominal, la tasa de inflación, este interés nos informa de cual es el coste o rentabilidad en términos reales, esto es la variación de la capacidad de compra de bienes y servicios, que experimentan el prestamista y prestario por el intercambio de fondos.

Las causas que justifican la reducción en el tipo de intervención del BCE se basan en primer lugar en la relajación de las tensiones inflacionistas, por la caída en el precio del petróleo y materias primas, lo que ha hecho que la inflación en la UEM pasara del 4% de julio al 2,1% actual y con perspectivas de continuar la senda decreciente. El segundo motivo descansa en el empeoramiento de la actividad económica, augurando el FMI en su previsión de este mes, el primer año de caída del PIB en 2009, para las economías ricas desde la posguerra, con una tasa de crecimiento negativo para la eurozona del -0.5%.

Como podemos observar en el gráfico el tipo de interés real se ha reducido en los últimos meses debido al repunte tan elevado de la inflación, actualmente tanto la tasa de inflación como los tipos nominales se están reduciendo. El escenario de futuro es probablemente el mantenimiento de los tipos de interés reales cercanos al cero, con valores del tipo de interés nominal y tasa de inflación en torno al punto porcentual

En mi opinión el escenario deflacionista en Europa no se va a producir, por la gran inyección de liquidez que están efectuando tanto los Bancos Centrales, como los Gobiernos con la compra de activos de las entidades financieras, lo que compensará al menos parcialmente, la reducción de la oferta de dinero provocada por la contracción del crédito y la reducción de los niveles de apalancamiento, así como por la mayor rigidez de las economías europeas en relación a la de EEUU.

Como se está comentando en los últimos meses una de las causas del credit crunch y la generación de burbujas en los mercados bursátiles e inmobiliarios ha sido la política de los Bancos Centrales y en especial de la FED con Alan Greenspan a la cabeza de dinero abundante y baratos, el escenario actual se esta pareciendo a lo que criticábamos hace apenas unas semanas, por algo dicen que el hombre es el único animal que tropieza dos veces con la misma piedra…

-¿Por qué el BCE esta más vigilante a la inflación y el Banco Central Americano (Reserva Federal) pone también el acento en la evolución del PIB?

-¿Cuál es el instrumento de política monetaria más utilizado por los Bancos Centrales en general y por el Banco Central Europeo en particular para controlar la cantidad de dinero en la economía?

-Según lo estudiado en clase, para que el BCE reduzca los tipos de interés del 3,25 al 2,5% ¿Qué operaciones concretas ha tendido que efectuar?

-El 19 de diciembre el estado efectuó la primera subasta a través del Fondo de Adquisición de Activos, se adjudicaron 2.115 millones de euros a 2 entidades financieras, si suponemos que el coeficiente de caja es del 2%, y la relación de efectivo en manos del publico en relación a los depósitos es del 20% ¿La medida articulada por el gobierno en cuanto habría incrementado la oferta monetaria? ¿Realmente se incrementará la oferta monetaria en esa cuantía?

En nuestra opinón pensamos que es favorable para las personas, pero no para los gobiernos la bajada de los tipos de interés. Para las personas es favorable en el aspecto de las hipotecas, ya que al tener un interés bajo, puedes mantener la hipoteca y llegar a fin de mes