de la Torre Eiffel")

para proyectos emprendedores (con impacto)")

Como requisito previo tanto al establecimiento de responsabilidades como a la recomendación de posibles cursos de acción, es necesario diagnosticar las causas por las cuales Grecia y Europa se encuentran en la situación actual. Como destaca el brillante psicólogo premio Nobel de economía Daniel Kahneman, por motivos explicados desde la psicología evolutiva, la evolución nos ha diseñado de forma que nos sentimos muy incómodos con la incertidumbre, para reducirla establecemos narrativas que explican porque suceden las cosas asignándoles causas. Para nosotros una buena explicación debe ser sencilla, sin ambigüedades ni contradicciones y con una conclusión clara. El problema es que la realidad no se ajusta a nuestros requerimientos psicológicos y a veces abundan los grises y las zonas de indeterminación, de ahí que muchas veces nos autoengañemos con historias que explican las cosas pero que en realidad son falsas, término acuñado por Nasim Taleb como falacia narrativa.

En la narrativa griega también existen dos posturas extremas, en torno a la cual se agrupan la mayoría de los diferentes analistas en función preferentemente de su adscripción política, en esta segunda parte analizaremos la primera posición:

1.- narrativa: la culpa es de Grecia.

Desde posiciones más liberales se entiende que la responsabilidad recae en Grecia. La narrativa discurre de la siguiente manera: los griegos han vivido por encima de sus posibilidades, han gastado más de lo que han producido por lo que la diferencia la han pedido prestada, de ahí su gran endeudamiento. El endeudamiento (a lo que hay que sumar el falseamiento de las cuentas públicas) ha llegado a un nivel que los mercados entienden que la probabilidad de que Grecia no pueda devolver sus deudas es elevada, hasta tal punto que en el 2010 se le cerró los mercados de crédito, por lo que la troika (la Comisión Europea, el Banco Central Europeo, y el Fondo Monetario Internacional) a efectos de evitar el impago o default de Grecia le prestaron el dinero que los mercados no querían en condiciones ventajosas.

El endeudamiento del que se suele hablar es el endeudamiento público, calculado como la suma de los déficits públicos que son la diferencia entre los gastos e ingresos públicos. Una magnitud igual o más relevante es el ahorro total (es decir la suma del ahorro público más el ahorro privado de la nación) en comparación con la inversión. Dado que la inversión de un país se financia con ahorro, si el ahorro del país es inferior a la inversión tendrá que pedir prestada la diferencia al resto del mundo e incrementar el endeudamiento frente a este. En los siguientes gráficos se contrasta la veracidad de la tesis de exceso de gasto o escasez de ahorro.

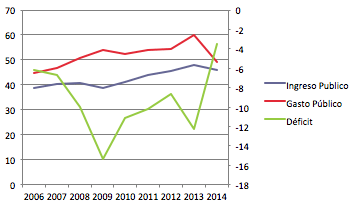

En el primero de ellos se grafican los ingresos públicos totales, gastos públicos totales y por diferencia el déficit, el arranque es el año 2006 dado que es el primero para el que se dispone de información en Eurostat.

Podemos sostener que la hipótesis del exceso de gasto, en lo que respecta al gasto público sí que se verifica. El déficit incluso en los dos primeros años de bonanza de los datos se encuentra por encima del 6%. Desde que Keynes escribiera la teoría general en 1936, se entiende, por la mayoría de los economistas, que el estado puede moderar la intensidad del ciclo económico incrementando el gasto en las recesiones y disminuyéndolo en las expansiones, por lo tanto Grecia, con los déficits de los años de bonanza incumplió una norma básica en la gestión de la política macroeconómica actual, debería haber generado superávits presupuestarios (incrementando los ingresos y/o reduciendo los gastos) para tener margen fiscal para la próxima recesión.

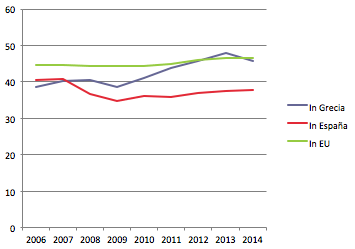

En relación a la evolución de los gastos públicos estos se han incrementado en el periodo analizado excepto en el 2010 que bajaron ligeramente (recordemos que fue el año en el que se aplicó el primer rescate) y en el 2014 con el gobierno de Samarás que se redujeron ¡más de 10 puntos del PIB! Los ingresos han seguido una tendencia ascendente de forma que medidos sobre el PIB, en la actualidad, se encuentran en el promedio de la Unión Económica y monetaria como se observa en el gráfico 2, este grafico también nos da pie para analizar una aseveración que es posible encontrar estos días en dos formulaciones contradictorias: 1.- Grecia paga muy pocos impuestos y 2.- Grecia paga impuestos en el nivel que la media de la Unión Europea. Si analizamos el gráfico 2

Podríamos pensar que es una falacia sostener que los griegos no pagan impuestos y por tanto la realidad es que pagan 8 puntos más que España y en la media de la UE. El problema de argumentar así es que no se tiene en consideración el amaño de la economía sumergida. Para entenderlo mejor si el porcentaje de la economía sumergida Griega fuera la mitad de la economía y en Europa no existiera economía sumergida, el 44,8% de los impuestos sobre el pib total (el declarado y el sumergido) se convertirían en la mitad, esto es, en el 22,4% por lo que Grecia si que pagaría mucho menos impuestos que la UE. Por lo tanto es necesario saber el % de economía sumergida para poder hacer una afirmación razonable sobre el asunto. Afortunadamente el economista austriaco Friedrich Schneider es una autoridad mundial en la estimación del peso de la economía sumergida, de la última estimación sabemos que el porcentaje de la economía sumergida se encuentra en el 2013 en el 23.6, mientras que para España es del 18,5. (en Alemania supone un 13% y Francia un 9,9%).

La presión fiscal sobre el PIB total en Grecia se encontrara en torno al 35% y no al 45%, en el caso de España contabilizaría en torno aun 30%. Como conclusión podemos sostener que Grecia paga menos impuestos que la UE (ya que en promedio la economía sumergida es menor) pero que aun con los ajustes paga más impuestos que España.

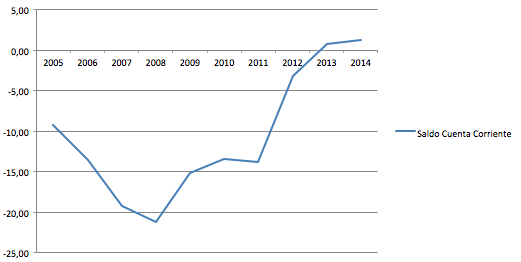

Para evaluar la suficiencia del ahorro total en relación a la inversión del país hay que fijarse en el saldo de la balanza por cuenta corriente (recordemos que la balanza por cuenta corriente recoge la balanza comercial, de servicios, de transferencias y de rentas), como hemos explicado si es negativo significa que el ahorro es insuficiente apara financiar la inversión y hay que endeudarse con el exterior. También significa que la demanda interna (el consumo, la inversión y el gasto público realizada en el país) es mayor que lo producido en el país por lo que hay que importar la diferencia de fuera y por lo tanto generar un déficit en la cuenta corriente. En el gráfico 3 figura el saldo de la balanza por cuenta corriente en relación al PIB

Los datos del Banco Mundial están disponibles a partir del 2005, el tamaño del déficit fue descomunal, indicando tanto un exceso de gasto y escasez de ahorro, como una falta evidente de competitividad debido a una productividad reducida en relación a los costes. La vuelta a valores positivos ha sido motivada no tanto por un incremento de la competitividad sino por el desplome del consumo y la demanda interna que ha hundido las importaciones del país.

A la vista de todo lo analizado, parece ser que los que sostienen que la culpa es de Grecia debido a que han llevado un tren de vida no sustentado (en parte) en la riqueza del país, sino que han apelado al crédito de los países acreedores europeos para mantener su nivel de vida, están refrendados por los datos. También hay que decir que en los últimos años el esfuerzo recaudatorio ha sido significativo y que el nivel de presión sobre el PIB aunque es menor que la media de la UE, es mayor que España. En la siguiente entrega analizaremos la segunda narrativa: la culpa es de la troika (demominada ahora instituciones). Si bien ya apunto desde aquí que la realidad no suele ser maniquea y pese a que nos gustaría que el diagnostico fuera sencillo y claro (debido a la evolución estamos diseñados para preferir ese tipo de interpretaciones) adelantamos que la opción que más se corresponde con la realidad apuntará hacia la corresponsabilidad.

Parece que llega el final del culebrón de Grecia.

http://www.elmundo.es/economia/2015/07/13/55a3624aca474142588b4573.html