de la Torre Eiffel")

para proyectos emprendedores (con impacto)")

Este es un artículo que según algunos economistas incentivaría al ahorro y eso conllevaría una serie de consecuencias (o eso me gustaría a mí). Al aumentar el ahorro y disminuir el consumo el PIB se reduciría y con ello muchas de nuestras competencias extranjeras, así como la curve IS-LM de Lord Keynes. Bueno, lejos de ser utilitarista, me veo en la obligación de advertir al lector que quizás esta sea, como el documental de Al Gore sobre el cambio climático; «Una verdad incómoda». Esta incuestionable verdad es la inevitable quiebra de nuestro queridísimo y alabado sistema público de pensiones.

Según la RAE una pensión es la “cantidad periódica, temporal o vitalicia, que la seguridad social paga por razón de jubilación, viudedad, orfandad o incapacidad”. Lleva implementándose este tipo de prestaciones por vía del sector público en nuestro país desde 1883 con la Comisión de Reformas Sociales centrado en el «bienestar» de la clase obrera. Sin detenernos en exceso esto hizo surgir otras muchas prestaciones sociales como «El seguro de Paro Forzoso» (1931). Fue en el régimen franquista donde apareció la Ley de Bases de la Seguridad Social cuyo objetivo era la implantación de un modelo unitario integrado de protección social con un régimen de reparto con una gestión pública total. Con todo ello, la venida de la democracia y con la incorporación de la mujer al mercado laboral en 1990 se firma el «Pacto de Toledo» con el apoyo de todas las fuerzas políticas que trajo numerosos cambios a la Seguridad Social que dio paso a una serie de modificaciones: 1) La implantación de las prestaciones no contributivas, 2) La mayor adecuación entre las prestaciones recibidas y la exención de cotización previamente realizada, 3) La creación del Fondo de Reserva de la Seguridad Social, 4) La introducción de los mecanismos de jubilación flexible y de incentivación de la prolongación de la vida laboral, y 5) Las medidas de mejora de la protección en los supuestos de menor cuantía de pensiones.

Actualmente, el sistema de pensiones español, es un sistema convencional de reparto, ya que se financia mediante las cotizaciones de los empleados en activo, pues su manera de estructurarlo se estableció contando con unas circunstancias socioeconómicas determinadas, bajo la premisa de que hubiera suficientes trabajadores que cotizaran frente al número de pensionistas, lo que significa que las prestaciones de jubilación en cada generación se financian mediante las cotizaciones realizadas por las generaciones posteriores que se encuentran en el período de vida laboral. Sin embargo este más que cuestionable sistema adolecía a unas expectativas económicas y demográficas muy particulares que están avocados al fracaso. No solo porque para financiar, como dice el Profesor Juan Ramón Rallo, esta «estafa piramidal» tengas que poner a tipos impositivos a la población totalmente astronómicos y además poner en consonancia a jubilados y trabajadores, sino que además, después de que el Gobierno recaude todas estas prestaciones gigantescas estará condenado, por su propia estructura a su destrucción. Se quedarán el dinero y no lo devolverán. Un robo institucionalizado.

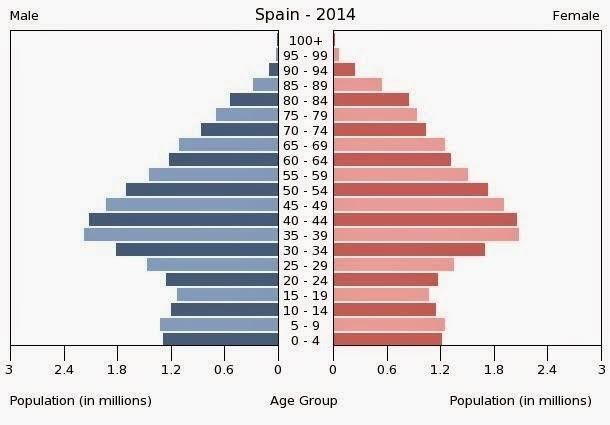

Este sistema de pensiones ha estado condenado al fracaso por tres motivos. Primero las elevadas tasas de paro que siempre ha registrado nuestro país (a excepción de la ficticia tasa de 2001-2007) hacen que los que trabajan tengan que sufrir una carga adicional a la hora de sostener a los pensionistas. Segunda, y ligada a la primera, la imposibilidad de desligarse de él para un sistema de capitalización, más estable y a la larga, como se demostrará, una de las únicas salidas para su inevitable quiebra, así como dar una mayor libertad de elección a las personas y hacerlas fiscalmente más responsables. El tercero y más importante y que es el gravamen de los dos anteriores, vivimos en un país envejecido. Uno de los milagros de nuestro tiempo gracias a los procesos de mercado acompañados de la mano con los progresos técnicos y médicos hacen que la esperanza de vida se vea aumentada y a la par aumente también la densidad de población. Alabado sea el progreso. Pero no se puede sostener un sistema de pensiones desde lo público. Sin más nos moveremos a las gráficas. Esta es la pirámide de población según el INE en 2014:

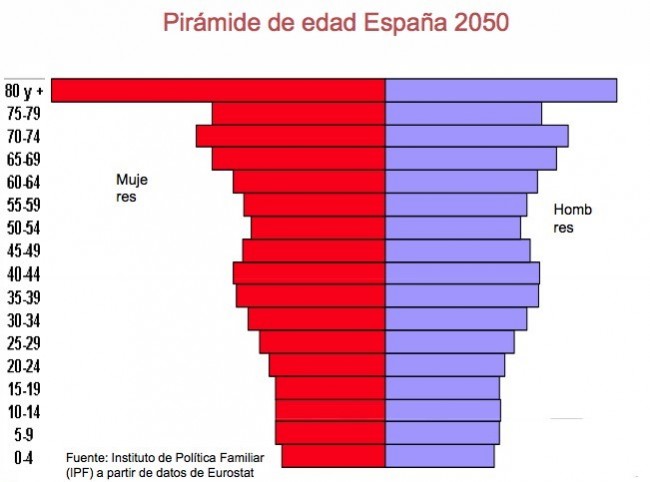

Observamos que ahora mismo está en el centro de la pirámide, siendo lo ideal que estuviera en forma de pirámide en la base sería lo ideal para nuestro sistema público de pensiones. Sin embargo las expectativas según estudios basados en nuestras expectativas de futuro, a no ser, que no es el caso, esperemos inmigraciones masivas a nuestro país, que no parece que se vayan a realizar, son estas:

Como vemos según está montado nuestro sistema público de pensiones está abocado a una inevitable quiebra de su sistema de reparto de trabajador a jubilado. Ahora mismo, la proporción de pensionista-trabajador está en unos 1,6 trabajadores por jubilado. La estimación según los estudios es que en los años próximos a 2050 la proporción sea de 1-1 o menor. ¡Eso sin contar que hay pensionistas que cobrarán más de una pensión!. Entonces tenemos que plantearnos dos alternativas a cada cual más radical. La primera es aceptar que nuestros sistemas de pensiones pública del que tanto han alardeado nuestros queridos dirigentes ha quebrado ya más de una vez con todos los gobiernos de todos los colores y que por tanto como podemos observar cada vez ha ido a más contribuciones y a aumentos de los años para cobrarla enteramente. Como muestra el siguiente cuadro.

| Reformas del Sistema de pensiones | Antes de 1985 | Después de 1985 | Reforma de 1997 | Reformas de 2011-2013 | |

| Salarios para el cobro de pensión | 2 años | 10 años | 15 años | 25 años | |

| Años para cobrar el 100% de la pensión | 10 años cotizando | 15 años | 35 años | 37 años | |

| Edad de jubilación | 65 | 65 | 65 | 67 | |

| Indexación al IPC | No | Parcial | Sí | No | |

| Sanidad incluida en las cotizaciones sociales | Sí | Sí | No | No |

Fuentes: Economista. Juan Ramón Rallo.

Sino que la verdad es aún más incomoda de lo que muestran estos datos. A medida que crezca la proporción de pensionistas que vayan cotizando a la seguridad social, como hemos visto en las estimaciones poblacionales, las pensiones no podrán crecer ni sostenerse sin que: a) Se den más subidas de impuestos a la clase media trabajadora y se les ponga en una situación en la que ellos no cobrarán. Les estarán robando de forma coactiva su renta que nunca percibirán remunerada una estafa piramidal, b) Las pensiones van a tener que sufrir enormes recortes y congelaciones en sus retribuciones. Sin embargo en contra de lo que cabria esperar nuestros queridos partidos políticos nos llaman a la calma y hacen un pacto de silencio para acallar este tipo de problemas. ¿Quién ganaría las elecciones aludiendo a este problema tan esencial? Ya tienen su respuesta. Pierde usted, gana el Estado.

El Catedrático de Economía de la Universidad de Columbia, Xavier Sala i Martín, asegura que «el sistema de pensiones español es insostenible. Las contribuciones a la Seguridad Social que el trabajador medio hace a lo largo de su vida no alcanzan a pagar todas las pensiones que luego recibe durante años de jubilación». Tenemos que reestructurar entero nuestro sistema de pensiones. Avanzar hacia un modelo de capitalización como ya están haciendo nuestros países vecinos. O simplemente, ahorrar para el futuro. Den a la gente libertad de elegir entre un sistema privado de pensiones o el más puro ahorro. Nuestros sistemas han de dejar de demonizar el ahorro cuando es la principal fuente de creación de riqueza de nuestras sociedades. Que dejen de realizar auténticos saqueos a la población para financiar sus sistemas de reparto absolutamente disfuncionales y que llevaran a la quiebra total de nuestros sistemas y ello a un enorme malestar general que a nadie le gustará ver. Como la venida del verano, hemos de mantener, sin embargo, a los pensionistas a través del sistema planteado y empezar a realizar enormes cambios en los trabajadores en activo. Pasar la pensión que se les debe a los pensionistas actuales y dar pie a la capitalización de los sistemas de forma voluntaria o el ahorro futuro. Esto fomentará una mayor responsabilidad en las gestiones de todos y una mayor rebaja fiscal que nos beneficiará a todos por igual. Tenemos que liberalizar nuestro mercado laboral para que todos tengan acceso a esa posibilidad de ahorrar o hacerse un plan privado de pensiones. Sin embargo la mentira y el ocultismo de la verdad es la principal arma de nuestros partidos políticos y queridos gobernantes, le seguirán robando su renta y cuando todo haya quebrado se quedarán con ella, usted no verá ni un duro. Pero la culpa será de los mercados.